Betriebswirtschaft und Management

Wie wirken sich Laborkosten auf die Produktkosten aus?

Praxisnah und mit vielen Beispielen aus den Molkereibetrieben zeigte Martin Fröhlich, Spezialist für Controllingsysteme der Unternehmensberatung GKC Dr. Öttl und Partner, den Studierenden in einem Workshop im Januar 2020 die Bedeutung der Laborkosten für die Produktkalkulation anhand des Planungssystems FELIX® auf.

Zoombild vorhanden

Zoombild vorhanden

Martin Fröhlich

Das Labor und mit ihm die Abteilungen Qualitätssicherung und Qualitätsmanagement kosten Geld. Wie wirkt sich das auf die Produktkosten aus? Wie werden Laborprozesse in der Kalkulation erfasst? Welche Möglichkeiten der Prozessoptimierung gibt es im Labor? Antworten auf diese und andere Fragen lieferte Martin Fröhlich, Controlling-Spezialist der GKC Dr. Öttl und Partner – Dairy and Food Consulting AG, den Studierenden in einem praxisnahen Workshop.

Zoombild vorhanden

Zoombild vorhanden

© GKC 2020

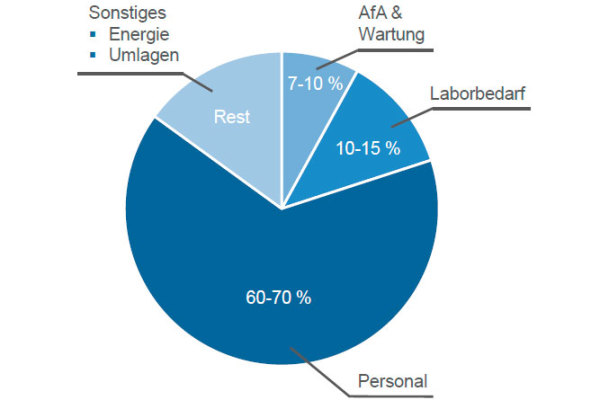

Die Qualitätssicherung bzw. das Qualitätsmanagement beeinflussen wesentlich die Wirtschaftlichkeit eines Betriebes. Anhand der Kalkulation der Produktkosten am Beispiel eines Bechers Joghurt zeigte Martin Fröhlich im Dialog mit den Studierenden die Bedeutung der Qualitätssicherung für die Betriebswirtschaft. Gerade die Fülle der Messdaten, die im Labor tagtäglich anfallen, sei eine unentbehrliche Datenbasis für das Controlling und seine weiterführenden Auswertungen, so Fröhlich.

Die zunehmende Komplexität der Rohstoffe, Produkte und Produktionsabläufe sowie die vom Kunden und Verbraucher geforderte Transparenz führen zu mehr Aufwand und damit verbunden auch zu Kostensteigerungen in der Qualitätssicherung.

Die zunehmende Komplexität der Rohstoffe, Produkte und Produktionsabläufe sowie die vom Kunden und Verbraucher geforderte Transparenz führen zu mehr Aufwand und damit verbunden auch zu Kostensteigerungen in der Qualitätssicherung.

Je nach Produktionssortiment und Sparte können diese Kosten massiv an Bedeutung gewinnen und somit über die Wirtschaftlichkeit eines Kunden und/oder Produktes entscheiden. Eine leistungsgerechte Ermittlung und Zurechnung der Kosten wird unabdingbar.

Zoombild vorhanden

Zoombild vorhanden

© GKC 2020

Die Meinung, dass die Labor- und Qualitätskosten eine untergeordnete Rolle spielen, führt dazu, dass der tatsächliche Aufwand des Labors oft bei der Leistungsverrechnung außer Acht gelassen wird. Die bisherige Verrechnungsmethode als Gemeinkostenblock mit Äquivalenzziffern entspricht nicht den Anforderungen einer zeitgemäßen Kostenrechnung.

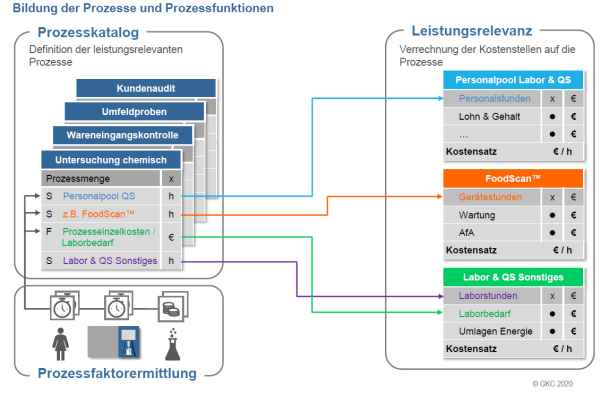

Der Ansatz der Prozesskostenrechnung beginnt bei der Datenbasis des Labors. Er verbindet die Prozessabläufe im Bereich Planung, Qualitätssicherung und Controlling und reduziert die manuelle Dokumentation im Betrieb erheblich. Die gewonnenen Informationen werden als Basis für die verursachungsgerechte Zurechnung der Kosten zu den Kunden und Produkten herangezogen. Zusätzlich entsteht eine statistische Auswertbarkeit der Laborprozesse.

Der Ansatz der Prozesskostenrechnung beginnt bei der Datenbasis des Labors. Er verbindet die Prozessabläufe im Bereich Planung, Qualitätssicherung und Controlling und reduziert die manuelle Dokumentation im Betrieb erheblich. Die gewonnenen Informationen werden als Basis für die verursachungsgerechte Zurechnung der Kosten zu den Kunden und Produkten herangezogen. Zusätzlich entsteht eine statistische Auswertbarkeit der Laborprozesse.

Unterstützung durch Planungssysteme

Wertvolle Unterstützung leisten dabei Planungssysteme wie z. B. FELIX®. Das System bildet alle erforderlichen Proben, Probenmengen und die daraus resultierenden Prüfprozesse digital ab.

Die betriebliche Kostenrechnung liefert damit aufgrund einer fundierten Datenbasis als Ergebnis zuverlässige Zahlen für die betriebswirtschaftlichen Entscheidungen im Bereich Labor und Qualitätsmanagement. Das Verfahren ist problemlos auch auf das Controlling von Auftragslaboren übertragbar.

Die betriebliche Kostenrechnung liefert damit aufgrund einer fundierten Datenbasis als Ergebnis zuverlässige Zahlen für die betriebswirtschaftlichen Entscheidungen im Bereich Labor und Qualitätsmanagement. Das Verfahren ist problemlos auch auf das Controlling von Auftragslaboren übertragbar.

Zusatznutzen für die Verantwortlichen im Labor

Gerätenutzung und Untersuchungshäufigkeiten werden statistisch nachweisbar transparent. Zudem besteht die Möglichkeit, auf Ist-Kostenbasis die internen Untersuchungskosten mit externen Laborkosten zu vergleichen. Bewertet und aufgedeckt werden auch gleichzeitig die Kosten für die im Labor verbrauchten Probemengen der Produkte.

Resümee

Das Seminar war anspruchsvoll und lieferte den künftigen Labormeistern wichtige Impulse für die Kalkulation und das Controlling im Labor. Aus erster Hand lernten sie ein effektives Planungs- und Controllingtool für die Qualitätssicherung kennen sowie eine methodisch korrekte Praxislösung, die erstmals die Prozesskostenrechnung auf Laborprozesse anwendet.

Der Workshop ergänzte dabei in idealer Weise das bereits im Unterricht vermittelte Wissen zur Kosten-Leistungsrechnung.

Der Workshop ergänzte dabei in idealer Weise das bereits im Unterricht vermittelte Wissen zur Kosten-Leistungsrechnung.